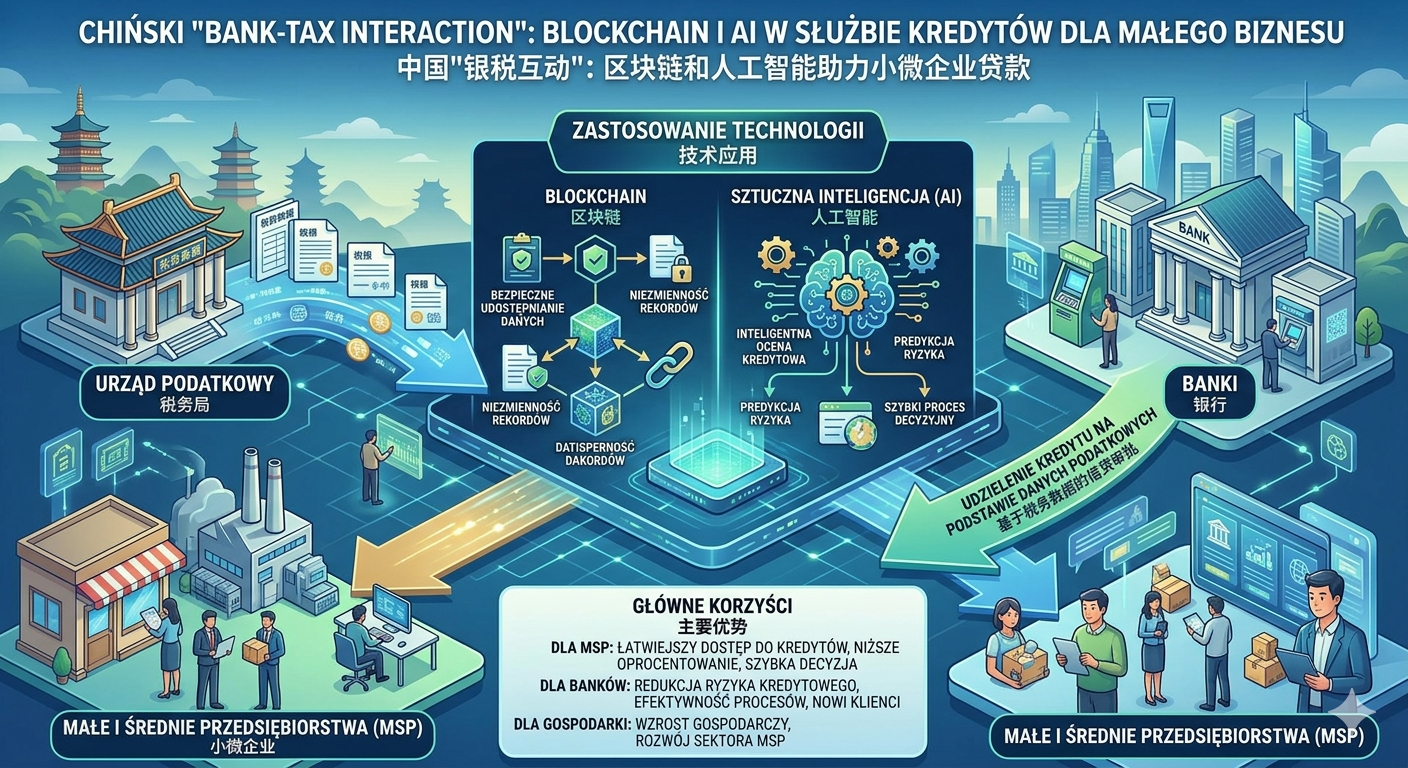

Chiński „Bank-Tax Interaction”: Blockchain i AI w służbie kredytów dla małego biznesu

Wspólna dyrektywa Państwowej Administracji Podatkowej oraz Narodowej Administracji Regulacji Finansowych (NFRA), wydana 5 kwietnia 2026 r., nakazuje bankom i lokalnym władzom masowe wdrożenie blockchaina. Celem jest stworzenie nowego modelu wymiany danych, który zlikwiduje bariery w dostępie do kapitału dla uczciwych podatników.

Kluczowe założenia nowej polityki:

- Likwidacja luki informacyjnej: Banki zyskają wgląd w czasie rzeczywistym w dane podatkowe firm. Blockchain zagwarantuje, że faktury i zeznania nie zostały sfałszowane, co dotąd było plagą chińskiego rynku kredytowego.

- Obliczenia poufne (Privacy Computing): To technologia, która pozwala bankom analizować wiarygodność firmy bez bezpośredniego wglądu w jej wrażliwe pliki źródłowe. Bank widzi „wynik punktowy” (scoring), ale nie szczegóły handlowe klienta.

- Priorytet dla „Zielonych Podatników”: Firmy z wysoką oceną etyki podatkowej otrzymają kredyty niemal automatycznie, z pominięciem wielotygodniowych procedur weryfikacyjnych.

[Image showing a digital bridge connecting a Chinese tax building with a modern bank, with glowing blockchain nodes representing data flow]

Budżet i skala: 400 miliardów juanów rocznie

Inicjatywa ta jest częścią ogromnego planu budowy Narodowej Infrastruktury Danych, na którą Chiny zamierzają wydawać około 400 miliardów juanów (ok. 55 mld USD) rocznie. Do 2029 roku system ma stać się fundamentem całej cyfrowej gospodarki kraju.

Paradoks chiński: Blockchain TAK, Kryptowaluty NIE

Mimo tak głębokiej integracji technologii, stanowisko Pekinu wobec aktywów spekulacyjnych pozostaje niezmienne:

- Zakaz handlu: Dla rezydentów Chin kontynentalnych kryptowaluty (BTC, ETH, USDT) są nielegalne.

- Blockchain jako narzędzie państwa: Technologia jest traktowana wyłącznie jako „cyfrowy klej” do łączenia baz danych, a nie jako środek do tworzenia niezależnego pieniądza.

Podsumowanie: Kredyt na kliknięcie dzięki blockchainowi

Chiny pokazują światu, jak wykorzystać blockchain do realnej gospodarki, eliminując oszustwa dokumentowe i przyspieszając obieg pieniądza. Dla małego biznesu w Chinach blockchain oznacza dziś nie „tokeny”, a szansę na przetrwanie dzięki szybkiemu kredytowi obrotowemu.

„Dane to nowy kredyt. Dzięki blockchainowi możemy ufać cyfrowej tożsamości firmy tak samo, jak jej fizycznemu majątkowi” – komentują analitycy z Regulation Asia.